今儿咱掰扯掰扯两家能源界的大公司——大唐发电(传统电力巨头)和阳光电源(光伏行业龙头☀️),拿它们2023到2025年的账本,用大白话说道说道,看谁家底更厚、赚钱更猛。)

⚠️ 重要声明:纯纯的数据对比聊天,就像看体检报告,绝不构成投资建议!市场有风险,决策靠自己。

第一回合:比家底,看运营 (看谁身子骨更结实)

别人欠的钱多不多?(应收账款占比)

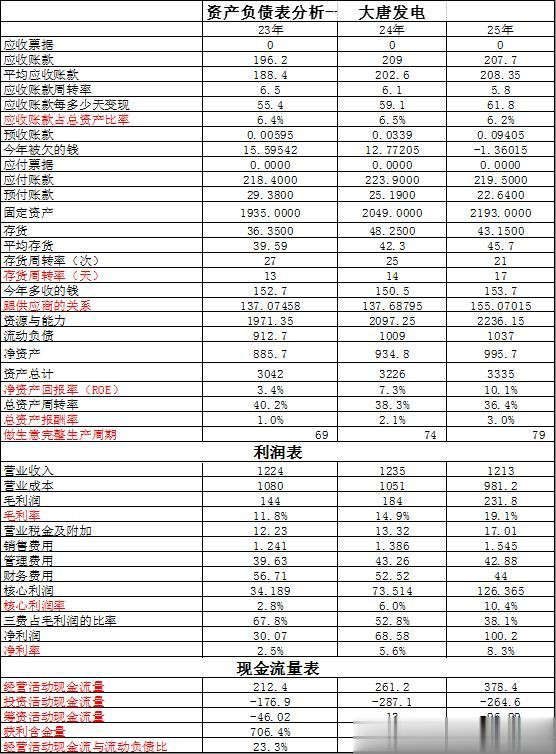

大唐发电:平均 6.39%。欠款占家当的比例很低。

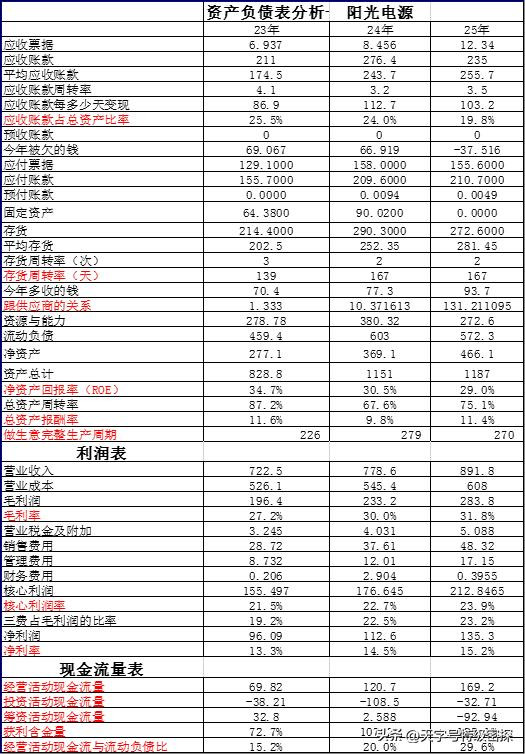

阳光电源:平均 23.09%。欠款占比高不少。

老炮儿见解:这数越低,钱在自己兜里越踏实。这局大唐发电胜出 。大唐电力的买家主要是电网,回款稳当;阳光电源的客户分散,给账期是行业常态。

囤的货卖得快不快?(存货周转天数)

大唐发电:平均 15天!电这产品,发出来就上网,几乎没库存。

阳光电源:平均 157天。光伏产品从生产到卖掉,要小半年。

老炮儿见解:天数越短,资金转得越快。这局大唐发电完胜 。行业特性决定,电无法储存,而光伏设备有制造和销售周期。

对供应商说话“硬不硬气”?(产业链地位)

大唐发电:平均 143.3。数值很大,说明它能大量占用供应商(比如煤企)的资金。

阳光电源:平均 47.6。数值也不错,但比大唐低。

老炮儿见解:数越大,在产业链里越“强势”,能用别人的钱做生意。这局大唐发电优势明显 ,这和它作为大型央企的体量与采购规模直接相关。

从投钱到回笼资金要多久?(完整生产周期) ⏳

⏳ 大唐发电:74天。

⏳ 阳光电源:258天。

老炮儿见解:周期越短,经营效率越高。这局大唐发电再胜 。这综合了上面两点,再次体现了两者商业模式的根本差异。

小结一下:在运营效率和财务稳健性上,大唐发电展现出传统公用事业企业的优势:回款快、库存少、地位高、资金转得快。阳光电源则有制造业特点,运营周期较长。

第二回合:比赚钱,看效益 (看谁“赚钱”更厉害)

产品本身赚不赚钱?(毛利率)

大唐发电:平均 15.3%。

阳光电源:平均 29.7%!

老炮儿见解:毛利率高,说明产品有技术含量或品牌溢价。这局阳光电源碾压性胜利 。光伏逆变器是技术密集型,毛利远高于受“煤电联动”影响的发电业务。

主业经营赚不赚钱?(核心利润率)

大唐发电:平均 6.4%。

阳光电源:平均 22.7%!

老炮儿见解:扣掉杂费,看主业真本事。阳光电源再次大胜 。这差距体现了高端制造业与传统能源行业的盈利能力差异。

最终给股东赚多少?(净利率 & 净资产回报率ROE)

净利率:阳光 (14.3%) > 大唐 (5.4%)。

净资产回报率(ROE):阳光 (31.4%) > 大唐 (6.9%)。

老炮儿见解:这是终极比拼!这局阳光电源完胜 。ROE能持续超过30%,绝对是顶级水准,为股东创造价值的能力极强。大唐的回报则更显稳健。

小结一下:在盈利能力和资本回报上,阳光电源展现出成长型科技企业的强大爆发力,利润率和回报率非常亮眼。大唐发电的盈利则更显平稳,属于稳健型。

第三回合:比现金,看质量 (看谁利润“含金量”高)

生意赚来真金白银了吗?(经营现金流 & 获利含金量)

经营现金流净额:大唐(三年200多亿级别)远高于阳光(几十亿到百亿级别)。

获利含金量:大唐平均 488.3%,阳光平均 101.6%。

老炮儿见解:这是关键!大唐的现金流非常充沛,且利润含金量极高(账上赚1块利润,进来近5块现金)。阳光的现金流也不错,且与利润匹配良好。这局大唐发电在现金实力上更厚实 ,符合发电行业“现金牛”特性。

现金够不够还短期债?(经营现金流/流动负债)

大唐发电:平均 28.5%。

阳光电源:平均 21.6%。

老炮儿见解:比例越高,短期偿债能力越强。这局大唐发电略胜一筹 。

小结一下:在现金流方面,大唐发电是“现金奶牛”,产生现金的能力超强,财务安全性高。阳光电源的现金流也健康增长,足以支撑其发展。

【老炮儿总结】

这么一比,格局就清楚了:

大唐发电,像是个稳重的“实力派”。盈利水平一般,但家底稳、周转快、现金流极度充沛,是典型的防御型、高股息、现金牛 企业。它的护城河在于规模和牌照。

阳光电源,则是个锋利的“成长派”。盈利能力和资本回报率非常高,但运营周期长,应收账款多。它的护城河在于技术和市场地位。⚡️

说白了:看重稳健和现金流,可能多看大唐;追求高成长和高回报,可能更关注阳光。投资还得看价格、看前景。一家是能源压舱石,一家是能源革命旗手,赛道不同,各有千秋。

本文仅为财务分析案例,结论基于公开历史数据,不构成任何投资建议。企业很复杂,不能只看单一指标。想细琢磨的,可以上巨潮资讯网查完整财报。

想了解更多企业财报请去我主页查看。

财务分析 #大唐发电 #阳光电源 #老股民看财报 #现金流 #ROE #投资知识

#财务分析 #大唐发电 #阳光电源 #老股民看财报 #现金流 #ROE #投资知识

启阳网配资提示:文章来自网络,不代表本站观点。