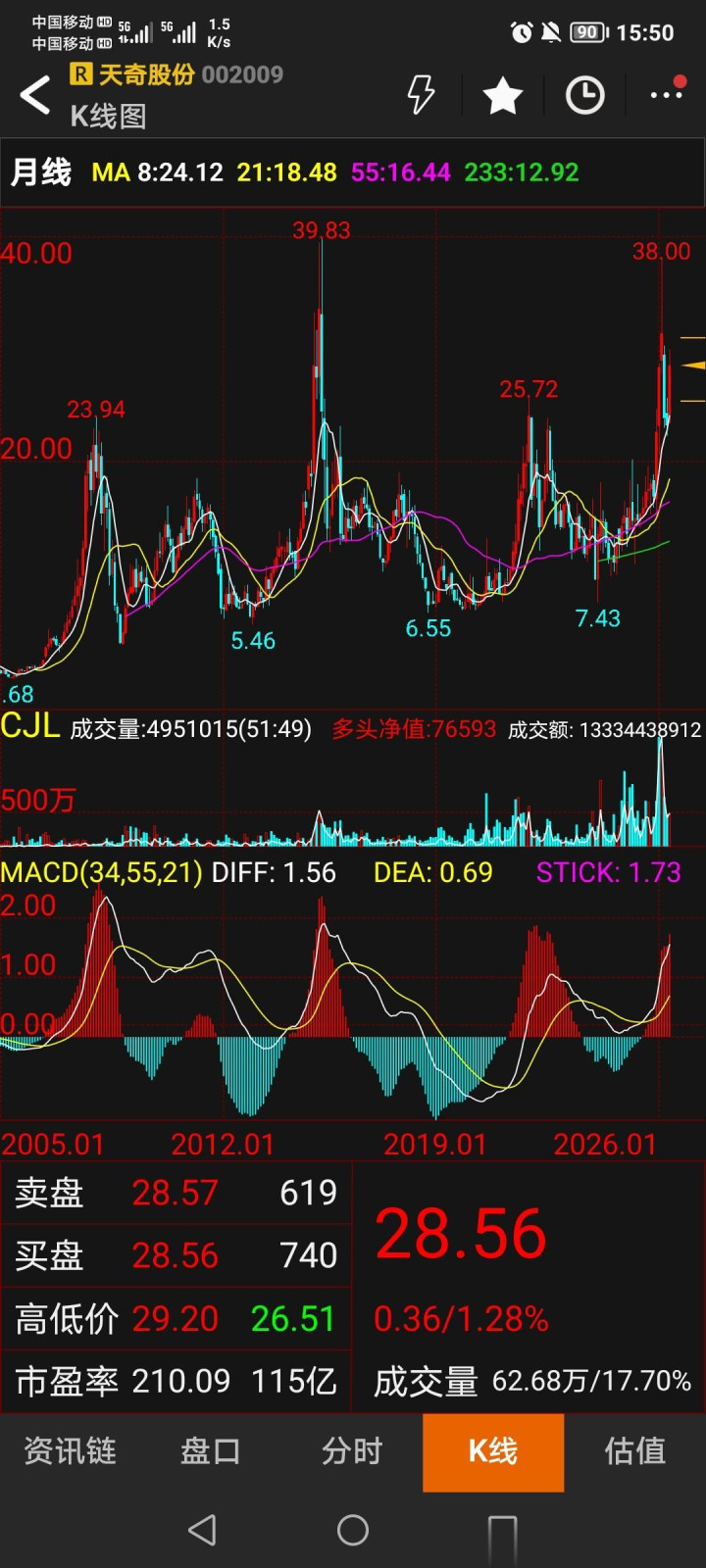

天奇股份(002009)近期股价上涨主要源于2026年一季度扣非净利润高增长、锂电循环业务扭亏为盈、具身智能业务落地突破及政策利好兑现三大核心驱动因素。公司当前生产经营稳健,智能装备业务持续放量、锂电回收行业迎来强监管红利、具身智能进入小批量交付阶段,暂无重大风险变化,但需关注高估值与短期汇兑波动的影响。具体分析如下:

一、核心经营指标改善

1. 业绩反转信号明确

- 2026年一季度:

- 营业收入7.25亿元,同比增长16.47%;

- 扣非归母净利润2150.44万元,同比大增87.72%(归母净利润同比下降41.83%系非经常性损益减少所致);

- 经营活动现金流净额7684万元,同比增长499.04%,现金流质量显著提升。

- 关键修正因素:若剔除一季度因欧元、美元汇率下跌导致的1649万元汇兑损失,主营业务盈利弹性更为显著。

2. 三大业务板块协同发力

- 智能装备业务(营收占比54.09%):

- 一季度营收3.92亿元,毛利率20.27%(同比提升1.42个百分点),连续多季度稳定在20%以上;

- 海外订单持续放量,2025年海外收入同比增长95%,占比达41%,正履约比亚迪印尼总装、CEER沙特涂装等重点项目。

- 锂电池循环业务(营收占比34.26%):

- 一季度营收2.48亿元,同比激增205.09%,毛利率22.61%,首次实现单季扭亏为盈;

- 核心驱动:子公司天奇金泰阁产能利用率提升,叠加钴、碳酸锂等金属价格回升,出货量与毛利率同步改善。

- 具身智能业务:

- 一季度研发费用同比增长81.23%,聚焦工业场景落地,已与长城汽车合作推进人形机器人物流应用,成为行业首个实现人形机器人长期进厂"干活"的标杆项目;

- 预计2026年实现小批量交付并形成规模营收,初步规划产能1000台/年。

二、重大利好与政策催化

1. 锂电回收行业强监管落地

- 2026年4月1日正式实施的《新能源汽车废旧动力电池回收和综合利用管理暂行办法》,首次确立动力电池"数字身份证"全流程溯源管理及"车电一体报废"制度,从源头封堵非法流通渠道。

- 公司作为合规产能龙头,有望加速抢占市场份额:子公司天奇金泰阁一季度毛利率达22.61%(2025年全年仅10.07%),产能利用率提升至铁锂回收90%、三元锂回收70%目标水平。

2. 具身智能业务进入商业化临界点

- 与长城汽车合作项目已实现工业场景长期稳定运行,并拓展至轮胎制造(中策橡胶)、3C制造(富士康武汉工厂)等场景;

- 2026年4月定增申请获深交所受理,拟募资9.77亿元投向"面向汽车行业应用的机器人具身智能系统研发中心",加速技术闭环。

3. 海外市场持续突破

- 智能装备业务海外收入占比达41%,泰国工厂BOI认证通过,北美子公司跟进宝马等客户,海外订单储备充足支撑业绩持续性。

三、需关注的风险与挑战

1. 短期业绩波动因素

- 一季度归母净利润同比下降系非经常性损益减少(2025年同期有资产处置收益2804万元),扣非净利润高增长更能反映主业改善;

- 汇兑损失对利润的阶段性扰动需通过外汇衍生品对冲,公司已启动相关风险管理措施。

2. 估值与市场预期

- 当前市盈率(TTM)约245倍(2026年5月数据),高估值反映市场对具身智能及锂电回收业务的高预期,需后续业绩兑现支撑;

- 研发投入加大短期压制利润,但具身智能业务有望在2026年下半年逐步贡献收入。

3. 行业竞争与政策执行

- 锂电回收行业虽迎政策红利,但需关注金属价格波动对毛利率的影响(磷酸铁锂回收与碳酸锂价格相关性较高);

- 具身智能业务需持续验证技术落地能力,避免研发转化不及预期风险。

天奇股份当前生产经营未出现重大风险变化,核心业务进入良性循环:智能装备海外订单保障短期业绩,锂电回收受益政策红利加速盈利修复,具身智能业务从技术投入转向商业化落地。短期股价上涨逻辑已从预期驱动转向业绩验证,后续需重点关注:

1. 锂电循环业务毛利率能否维持20%以上(2026年一季度达22.61%);

2. 具身智能小批量交付的实际订单规模(公司预计2026年形成规模营收);

3. 定增项目落地进度(拟募资9.77亿元)及海外项目回款改善情况。

公司基本面改善趋势明确,但投资者需理性看待高估值,重点关注扣非净利润与经营性现金流的持续性。

启阳网配资提示:文章来自网络,不代表本站观点。